Рекламные бюджеты в 2024: сравнительный анализ по каналам коммуникации

Традиционно сезон весна/лето - время подведения итогов предыдущего года: выходят рейтинги крупнейших рекламодателей и медиаагентств, публикуются аналитические данные об изменениях на рынке. Эти данные – это не только способ зафиксировать динамику, но и зеркало, в котором отражаются приоритеты брендов, трансформация медиапотребления и усилия агентств. Важно, что публичные данные об активности агентств помогают рекламодателям принимать обоснованные решения при выборе подрядчика.

Рейтинги медиаагентств Sostav и AdIndex являются одними из ключевых источников информации на рекламном рынке. Они строятся на результатах независимых мониторингов и данных, предоставленных самими рекламными агентствами, которые охватывают бюджеты на закупки в основных каналах коммуникации: ТВ, интернет, наружной рекламе, радио и прессе, что позволяет получить достоверную картину рынка.

Рейтинги медиаагентств Sostav и AdIndex являются одними из ключевых источников информации на рекламном рынке. Они строятся на результатах независимых мониторингов и данных, предоставленных самими рекламными агентствами, которые охватывают бюджеты на закупки в основных каналах коммуникации: ТВ, интернет, наружной рекламе, радио и прессе, что позволяет получить достоверную картину рынка.

Уже второй год, мы, медийное агентство AMG, принимаем участие в рейтингах рекламных агентств и демонстрируем стабильный рост. В AdIndex по объёму медиазакупок мы сохранили 59-е место в общем зачёте. По отдельным направлениям нам удалось занять: 38-е место по ТВ, 50-е место по интернет-рекламе и 42-е место по наружной рекламе.

В рейтинге медиаагентств Sostav мы улучшили свои позиции: по итогам 2025 года мы поднялись на 76-е место, тогда как в 2024 году занимали 80-ю строчку. Эти результаты отражают наш профессиональный рост, усилия всей команды и способность эффективно работать в условиях меняющейся медиасреды.

Также Sostav и AdIndex составляют рейтинги крупнейших рекламодателей России. При их подготовке используются данные медиамониторинга и внутренней отчётности, что позволяет оценить активность брендов по объему вложений в различные каналы. Это позволяет отследить структуру медиапотребления крупнейших компаний, увидеть перераспределение бюджетов между традиционными и digital-каналами, а также выявить ключевые отрасли, формирующие спрос на рекламу.

Сравнивая структуру распределения бюджетов по каналам в рейтингах по агентствам и рекламодателям в 2025 году, можно отметить сходство: примерно 45-50% тратится на ТВ, 35–40% - на интернет, около 10% - на наружную рекламу, на радио до 5% как рекламодателями, так и агентствами. Эти данные подтверждают устойчивую роль телевизионной рекламы, при этом виден рост значимости digital-сегмента. Доля прессы в медиамиксе почти исчезла, а радио сохраняет небольшой, но стабильный вес.По его словам, в Березниках нет ни одного рекламного агентства, сертифицированного Яндексом. У AMG же имеются сертификаты Яндекс Метрики, Яндекс Директ и Медийной рекламы. Более того, компания существует уже 23 года и стабильно развивается – за это время было открыто десять филиалов в четырех регионах России.

AMG является рекламным агентством полного цикла и делает рекламу «под ключ», то есть ведет клиента от построения стратегии рекламной кампании до пост-аналитики. В широкий перечень услуг входят размещение рекламы на федеральных каналах, закуп рекламы в интернете, СМИ, на ТВ, радио, наружная, контекстная, таргетированная и медийная реклама, а также дизайн, креатив и брендинг. Появление такого игрока на местном рынке должно положительно сказаться на экономике, утверждает управляющий партнер Александр Соловьев:

Сравнивая структуру распределения бюджетов по каналам в рейтингах по агентствам и рекламодателям в 2025 году, можно отметить сходство: примерно 45-50% тратится на ТВ, 35–40% - на интернет, около 10% - на наружную рекламу, на радио до 5% как рекламодателями, так и агентствами. Эти данные подтверждают устойчивую роль телевизионной рекламы, при этом виден рост значимости digital-сегмента. Доля прессы в медиамиксе почти исчезла, а радио сохраняет небольшой, но стабильный вес.По его словам, в Березниках нет ни одного рекламного агентства, сертифицированного Яндексом. У AMG же имеются сертификаты Яндекс Метрики, Яндекс Директ и Медийной рекламы. Более того, компания существует уже 23 года и стабильно развивается – за это время было открыто десять филиалов в четырех регионах России.

AMG является рекламным агентством полного цикла и делает рекламу «под ключ», то есть ведет клиента от построения стратегии рекламной кампании до пост-аналитики. В широкий перечень услуг входят размещение рекламы на федеральных каналах, закуп рекламы в интернете, СМИ, на ТВ, радио, наружная, контекстная, таргетированная и медийная реклама, а также дизайн, креатив и брендинг. Появление такого игрока на местном рынке должно положительно сказаться на экономике, утверждает управляющий партнер Александр Соловьев:

Если взять распределение медиабюджетов за 2024 год, можно отметить относительную стабильность в долях по каналам. По рейтингам агентств, около 50% бюджетов пришлось на телевизионную рекламу, 35% - на интернет, 10% - на наружную рекламу, 3% - на радио и около 1% - на прессу. При этом в 2025 году наблюдается незначительное снижение доли ТВ на 5% и рост интернета на 1-2%, что отражает продолжающийся тренд на цифровизацию.

В распределении бюджетов крупнейших рекламодателей структура 2024 года выглядит схожей: около 50% приходится на телевизионную рекламу, 35-40% - на интернет, 10% - на наружную рекламу, 3% - на радио, а доля прессы составляет всего 0,1-0,6%

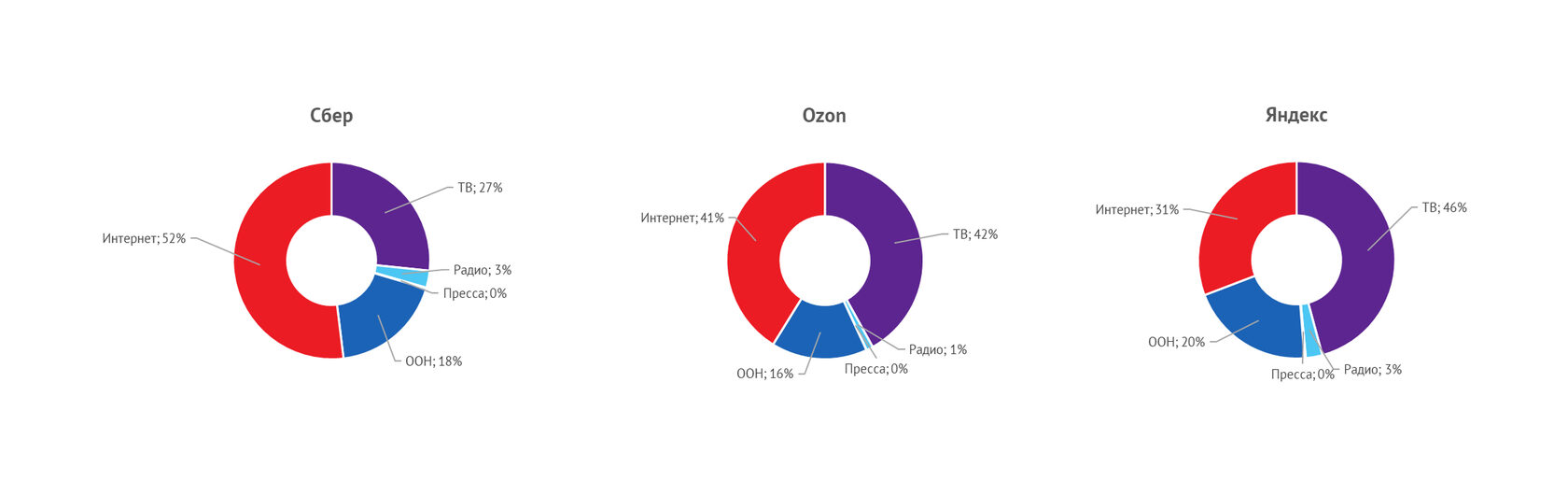

Рейтинги крупнейших рекламодателей позволяют наглядно оценить, какие компании формируют основной спрос на медиарекламу и как распределяются их бюджеты по каналам. В 2025 году, согласно данным Sostav, лидерами стали Сбер, Яндекс и ВТБ. Это отражает высокую активность телеком-сегмента, а также сохраняющуюся роль телевизионной рекламы в медиамиксе крупнейших брендов.

В рейтинге AdIndex за 2025 год тройку крупнейших рекламодателей составили Сбер, Ozon и Яндекс. Это говорит о значительном присутствии e-commerce в медийном пространстве и растущем внимании к digital-каналам. Устойчивые позиции Сбера и Яндекса в обоих рейтингах подчеркивают их системный подход к медиастратегии и высокие инвестиции в узнаваемость бренда.

Важно, что рейтинги рекламодателей позволяют проследить не только статичную картину, но и динамику изменений. Так, например, можно отследить рост интернет-бюджетов у ряда брендов или перераспределение между каналами, конкурентного давления или изменений в медиастратегии. Такие данные служат ориентиром для агентств, медиа и самих брендов при планировании закупок и оценке эффективности размещений.

В распределении бюджетов крупнейших рекламодателей структура 2024 года выглядит схожей: около 50% приходится на телевизионную рекламу, 35-40% - на интернет, 10% - на наружную рекламу, 3% - на радио, а доля прессы составляет всего 0,1-0,6%

Рейтинги крупнейших рекламодателей позволяют наглядно оценить, какие компании формируют основной спрос на медиарекламу и как распределяются их бюджеты по каналам. В 2025 году, согласно данным Sostav, лидерами стали Сбер, Яндекс и ВТБ. Это отражает высокую активность телеком-сегмента, а также сохраняющуюся роль телевизионной рекламы в медиамиксе крупнейших брендов.

В рейтинге AdIndex за 2025 год тройку крупнейших рекламодателей составили Сбер, Ozon и Яндекс. Это говорит о значительном присутствии e-commerce в медийном пространстве и растущем внимании к digital-каналам. Устойчивые позиции Сбера и Яндекса в обоих рейтингах подчеркивают их системный подход к медиастратегии и высокие инвестиции в узнаваемость бренда.

Важно, что рейтинги рекламодателей позволяют проследить не только статичную картину, но и динамику изменений. Так, например, можно отследить рост интернет-бюджетов у ряда брендов или перераспределение между каналами, конкурентного давления или изменений в медиастратегии. Такие данные служат ориентиром для агентств, медиа и самих брендов при планировании закупок и оценке эффективности размещений.

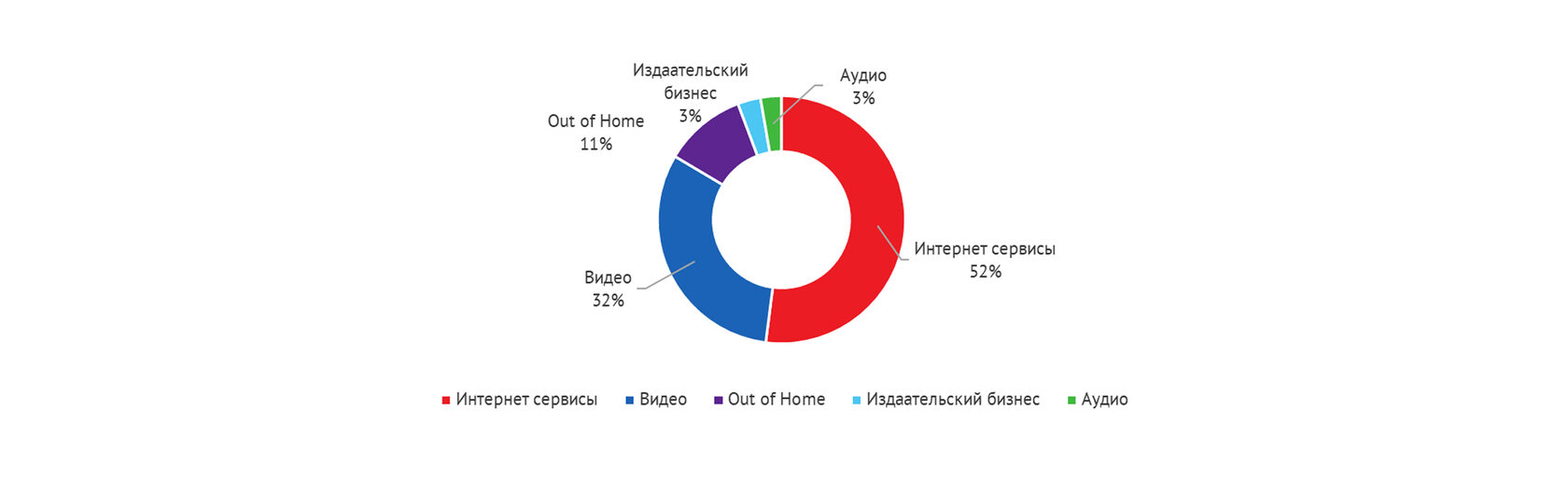

Не менее важным источником данных является оценка рекламного рынка, проводимая Ассоциацией коммуникативных агентств России (АКАР). Второй год подряд АКАР классифицирует рынок не по традиционным каналам, а по направлениям контента: видео, аудио, издательский бизнес, OOH и интернет-сервисы. Такой подход учитывает смешанную природу современного медиапотребления, где онлайн и офлайн больше не существуют в отрыве друг от друга. Например, к сегменту «видео» отнесены как линейное телевидение, так и онлайн-видео и кинотеатры; «аудио» включает как традиционное радио, так и цифровые платформы; «издательский бизнес» - как печатные, так и цифровые медиа; «интернет-сервисы» охватывают поисковую рекламу, социальные сети и другие digital-инструменты. Это отражает новую структуру медиаполя, в котором границы между каналами становятся всё более размытыми.

По итогам 2024 года распределение бюджетов по сегментам выглядит следующим образом: наибольшую долю занимает категория интернет-сервисов - 470,2 млрд рублей, что составляет 52% от общего объёма. На втором месте - сегмент видео с 284,8 млрд рублей (32%), далее следуют Out of Home (97,1 млрд, 11%), издательский бизнес (27 млрд, 3%) и аудио (24,6 млрд, 3%).

По итогам 2024 года распределение бюджетов по сегментам выглядит следующим образом: наибольшую долю занимает категория интернет-сервисов - 470,2 млрд рублей, что составляет 52% от общего объёма. На втором месте - сегмент видео с 284,8 млрд рублей (32%), далее следуют Out of Home (97,1 млрд, 11%), издательский бизнес (27 млрд, 3%) и аудио (24,6 млрд, 3%).

Одним из разделов данных АКАР об объемах рекламного рынка являются сведения о региональных рынках, которые позволяют оценить распределение бюджетов между медиа в крупнейших городах страны, за исключением Москвы и Санкт-Петербурга. Эти данные важны для понимания локальных медиапредпочтений и формирования эффективных коммуникационных стратегий на местах.

По итогам анализа 14 крупнейших городов России, на долю интернет-сервисов приходится 54% совокупного рекламного бюджета, что подтверждает устойчивый рост digital-сегмента. В то же время, оффлайн-реклама остаётся важной частью медиамикса, формируя 46% общего объема размещений. Традиционные медиа по-прежнему востребованы у рекламодателей, обеспечивают широкий охват, работают на узнаваемость бренда и эффективно решают задачи локального присутствия.

По итогам анализа 14 крупнейших городов России, на долю интернет-сервисов приходится 54% совокупного рекламного бюджета, что подтверждает устойчивый рост digital-сегмента. В то же время, оффлайн-реклама остаётся важной частью медиамикса, формируя 46% общего объема размещений. Традиционные медиа по-прежнему востребованы у рекламодателей, обеспечивают широкий охват, работают на узнаваемость бренда и эффективно решают задачи локального присутствия.

В совокупности рейтинги Sostav, AdIndex и данные АКАР формируют многослойную и объективную картину рекламного рынка. Они позволяют не только увидеть, кто и сколько тратит, но и понять, как меняются приоритеты брендов, какие каналы получают наибольшее внимание и какие агентства обеспечивают наиболее эффективную работу. Год от года рынок становится всё более гибким и интегрированным: телевидение и интернет действуют не врозь, а вместе; наружная реклама и аудио находят новые форматы. Особенно важно отметить, что несмотря на рост digital-инструментов, телевидение сохраняет свою ключевую роль в медиамиксе. Это подтверждают и бюджеты крупнейших рекламодателей, и данные агентств: ТВ стабильно удерживает около половины всех расходов на медиаразмещения.

Оперируя данными отраслевых рейтингов, структурой медиабюджетов и аналитикой медиарынка, специалисты медийного агентства AMG выстраивают эффективные стратегии для своих клиентов. Мы понимаем, какие каналы работают в разных категориях, как распределяются бюджеты у лидеров рынка и где кроются точки роста. Это позволяет нам предлагать решения, основанные не на интуиции, а на рыночной реальности — сбалансированные, точные и ориентированные на результат.

Оперируя данными отраслевых рейтингов, структурой медиабюджетов и аналитикой медиарынка, специалисты медийного агентства AMG выстраивают эффективные стратегии для своих клиентов. Мы понимаем, какие каналы работают в разных категориях, как распределяются бюджеты у лидеров рынка и где кроются точки роста. Это позволяет нам предлагать решения, основанные не на интуиции, а на рыночной реальности — сбалансированные, точные и ориентированные на результат.